.Festlegungen zur Belegführung bei der

#

# #

# #

# #

# #

# #

#

Geltungszeitraum von: 01.10.1992

Geltungszeitraum bis: 31.12.2013

Festlegungen zur Belegführung bei der

Verwaltung von kirchlichen Kassen

Rundverfügung des Konsistoriums Nr. 32/92 vom 12. September 1992

Zur Anpassung der Bestimmungen der Kirchlichen Verwaltungsordnung im Zusammenhang mit der ab 1. 1. 1992 für die Kirchenprovinz Sachsen gültigen EKD-Haushaltssystematik geben wir nachstehende ergänzende Festlegungen zur Belegführung unter den veränderten Bedingungen und Anforderungen:

#1. Formulare:

1Es werden die nachfolgend benannten Formulare für Einnahme- und Ausgabe-Anweisungen mit Wirkung vom 1. 10. 1992 für verbindlich erklärt:

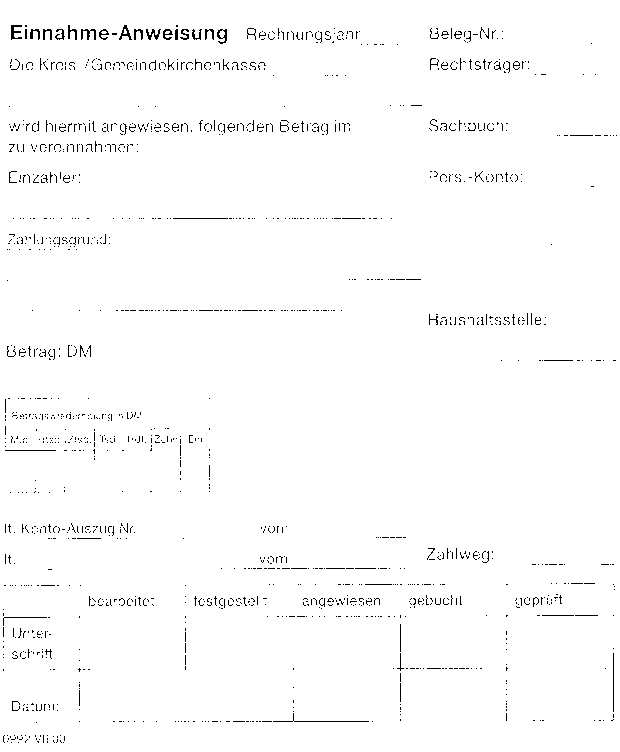

Einnahme-Anweisung (A 5) Nr. 0992 VII 00 (Anlage 1)

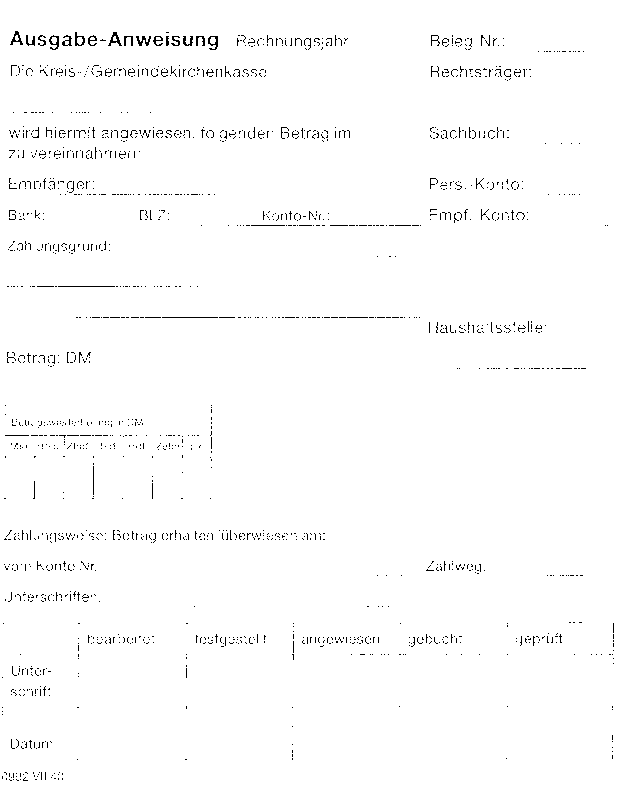

Ausgabe-Anweisung (A 5) Nr. 0992 VII 40 (Anlage 2)

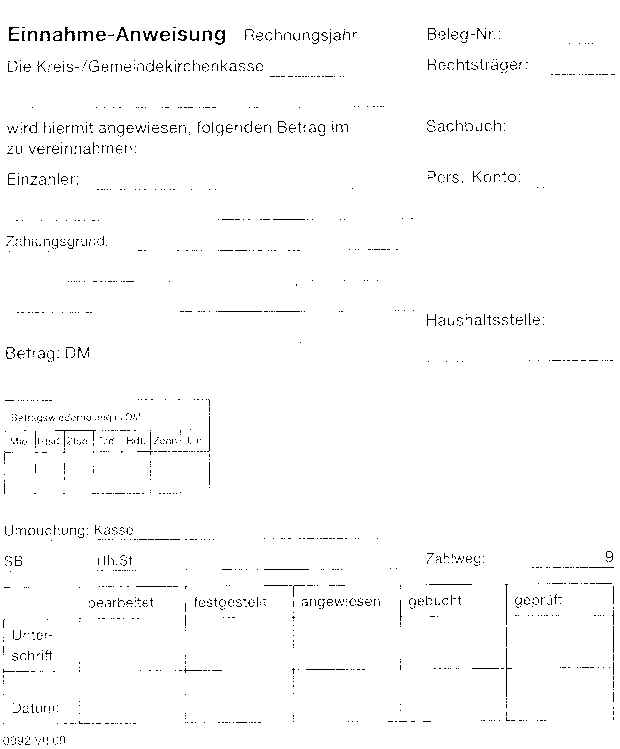

Einnahme-Anweisung – Umbuchung (A 5) Nr. 0992 VII 09 (Anlage 3)

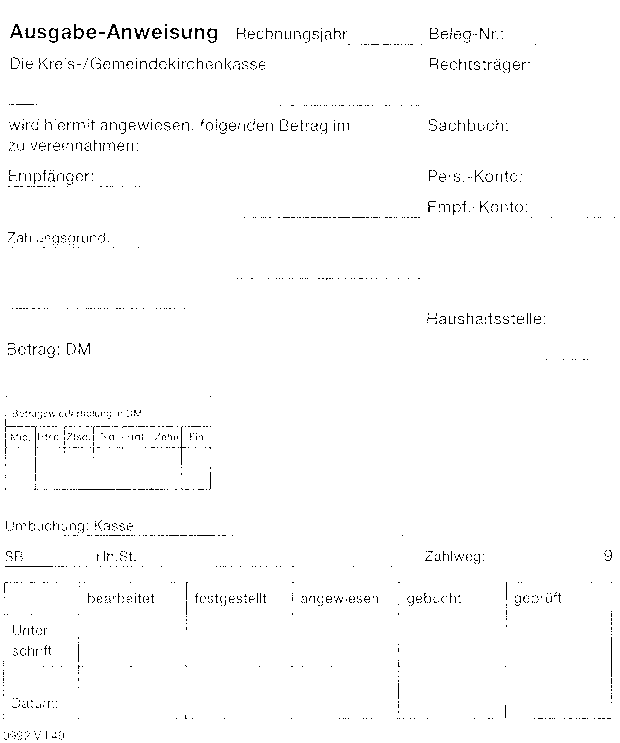

Ausgabe-Anweisung – Umbuchung (A 5) Nr. 0992 VII 49 (Anlage 4)

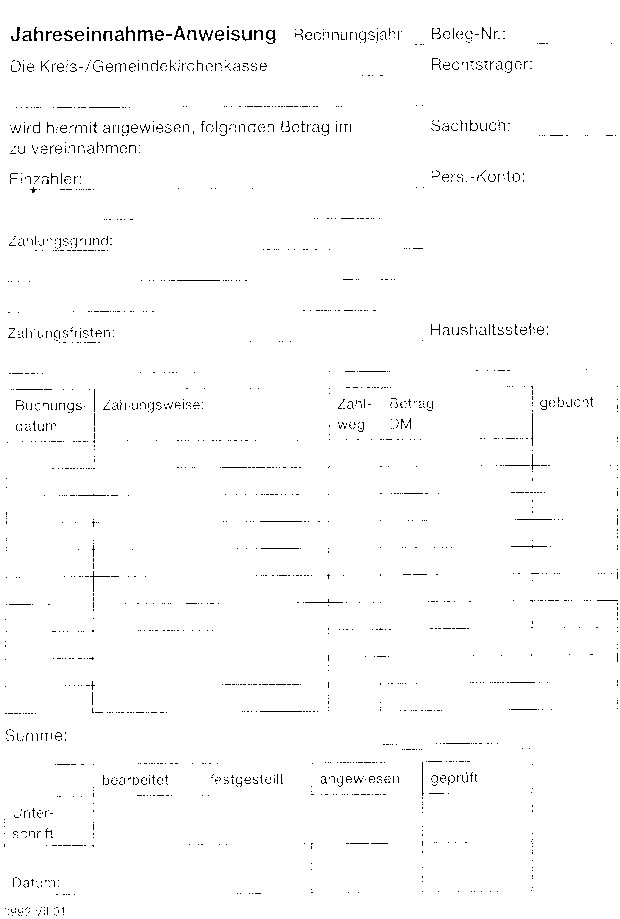

Jahreseinnahme-Anweisung (A 4) Nr. 0992 VII 01 (Anlage 5)

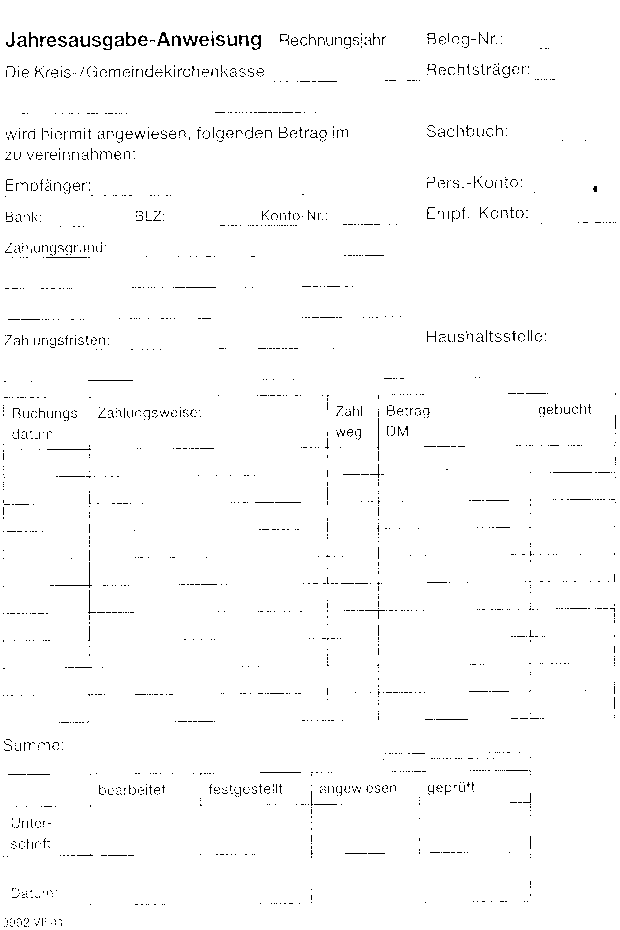

Jahresausgabe-Anweisung (A 4) Nr. 0992 VII 41 (Anlage 6).

2Die noch vorrätigen Formulare (analog dem Musterkatalog der Kirchlichen Verwaltungsordnung vom 5. 9. 1972) können für die Übergangszeit bis einschließlich des Jahresabschlusses für das Rechnungsjahr 1993 Verwendung finden. 3Sie sind jeweils um die fehlenden Angaben zu ergänzen.

#2. Anforderungen an die Belegführung:

#Formen:

1Grundsätzlich wird zwischen Einnahme- und Ausgabe-Anweisungen unterschieden. 2Für laufend wiederkehrende Einnahmen bzw. Ausgaben sind praktischerweise Jahres-Anweisungen zu verwenden.

#Inhalt:

1Um verschiedene Arbeitsschritte bei der Bearbeitung übersichtlich zu gestalten, wurde das Formular in drei Bereiche gegliedert. 2Der größte Teil der Kassenanweisung beinhaltet den Bereich der Bezeichnung der Kasse, des Rechnungsjahres, die Benennung des Zahlungspflichtigen bzw. des Empfängers, den Zahlungsgrund und den Betrag. 3Im rechten Teil des Formulars werden die entsprechenden Angaben für die Verbuchung und Ablage konzentriert. 4Im unteren Teil des Beleges befindet sich eine Unterschriftsleiste.

5Da der Beleg gleichzeitig Kassenanweisung und Zahlungsbeweis beinhalten, müssen folgende Angaben enthalten sein:

#1. Rechungsjahr:

Das Rechnungsjahr (Haushaltsjahr) ist auf dem Beleg einzutragen.

#2. Bezeichnung der kirchlichen Kasse:

1Wahlweise (durch Streichung des nichtzutreffenden Bereichs) Kreis- bzw. Gemeindekirchenkasse unter Benennung des entsprechenden Namens. 2Hierzu gehört für die Verbuchung mit Hilfe vom EASY-Finanzprogramm die Angabe der Rechtsträger-Nummer der Kassengemeinschaft der jeweiligen Verwaltungsstelle (überwiegend Kreiskirchenämter).

3In einzelnen Bereichen werden im außerordentlichen Haushalt Baumaßnahmen abgewickelt, die sich über mehrere Rechungsjahre erstrecken. 4An dieser Stelle sind entsprechende Bezeichnungen der Baukassen näher zu benennen und für die Verbuchung die Bezifferung des Sachbuches anzugeben.

5Bei der Kassenanweisung für Fonds ist ebenfalls die entsprechende Fondsbezeichnung und die Nummer des Sachbuches zu vermerken.

#3. Empfänger bzw. Einzahler:

1Hier sind eindeutige Angaben zum Empfänger bzw. Einzahler (Zahlungspflichtigen) zu machen. 2Dazu gehört insbesondere der Name und der Wohnort. 3Da überwiegend der bargeldlose Zahlungsverkehr genutzt wird, sind entsprechende Angaben der Bankverbindungen (Bank, Konto-Nr. und Bankleitzahl) bei Ausgabe-Anweisungen einzutragen.

4Hierbei ist für die Verbuchung wahlweise die Personen- bzw. Empfänger-Kontonummer einzutragen.

#4. Zahlungsgrund:

1Aus der Bezeichnung des Zahlungsgrundes müssen der Grund (Verwendungszweck) der Kassenanweisung, der Zeitraum, etwaige Berechnungsgrundlagen und ähnliche sachliche Angaben hervorgehen. 2Bei Jahresanweisungen sind hier insbesondere die Zahlungsfrist, die Fälligkeit, der Betrag u. ä. anzugeben.

#5. Betrag:

1Der Betrag ist gut lesbar in Ziffern einzutragen. 2Um evtl. Zweifel auszuschließen ist entsprechend den Kassenanweisungen eine Betragswiederholung in einem weiteren Feld erforderlich.

#6. Haushaltsstelle:

1Die Haushaltsstelle (Buchungsstelle) ist entsprechend der EKD-Haushaltssystematik im Bereich der Ev. Kirche der Kirchenprovinz Sachsen, gültig ab 1. 1. 1992, (erstmalig in der Rundverfügung Nr. 66/91 vom 29. 10. 1991 veröffentlicht) mit einer zehnstelligen Haushaltsstelle zu bezeichnen. 2Dabei sind die beiden Punkte nach der 4. und 6. Stelle zur besseren Übersicht mitzuschreiben.

3Es ist nicht möglich, für eine Kassenanweisung mehrere Haushaltsstellen gleichzeitig unter Aufsplittung des Betrages zu verwenden.

#7. Zahlungsverkehr:

1Aus jeder Kassenanweisung muss hervorgehen, um welche Form des Zahlungsverkehrs es sich handelt. 2Entsprechende Angaben zur Annahme oder Leistung der Zahlung mit eigenhändiger Unterschrift nebst Angabe des Datums der Ausfertigung müssen ersichtlich sein. 3Bei Einnahme-Anweisungen ist die Gutschrift lt. Konto-Auszug unter Angabe der Nummer des Auszuges, des Datums und der Konto-Nummer vorzunehmen. 4Die Angabe der Konto-Nummer kann entfallen, wenn in der Verwaltungsstelle nur ein laufendes Bankkonto geführt wird oder eine Numerierung der einzelnen Bankverbindungen mit Hilfe von Zahlwegnummern (die Ziffern 2 bis 8) für die gesamte Verwaltungsstelle angeordnet und entsprechend festgehalten wurde. 5Handelt es sich um Bareinzahlungen, dann ist dies durch anliegende numerierte Quittungsdurchschriften zu belegen. 6Als Zahlweg ist die einheitliche Nummer 1 zu verwenden.

7Weitere Vermerke wie zum Beispiel lt. Kollektenbuch-Abrechnung vom bzw. Kassenabrechnung vom, für die eine Gesamtzusammenstellung in den entsprechenden Akten hinterlegt wird, sind ebenfalls anzubringen.

8Bei Ausgabe-Anweisungen ist zwischen baren und unbaren Kassenanweisungen zu unterscheiden. 9Auch hier ist Nichtzutreffendes zu streichen. 10Bei Einzelüberweisungen ist die Durchschrift der Überweisung an der Kassenanweisung fest anzubringen. 11Handelt es sich um eine Überweisung vom Konto der Verwaltungsstelle in Form von Sammelüberweisungen oder Überweisungen per Diskettenaustausch, dann sind die Konto-Nummer und die beiden Unterschriften der Zeichnungsberechtigten erforderlich. 12Für die Angabe des Zahlweges ist in Verwaltungsstellen mit mehr als einem laufenden Bankkonto die Numerierung der einzelnen Bankverbindungen mit Hilfe von Zahlwegnummern (wie oben) vorzunehmen.

#8. Anweisung:

Die Kassenanweisung obliegt dem Vorsitzenden bzw. dem stellvertretenden Vorsitzenden des anweisungsberechtigten Organs (Gemeindekirchenrat, Kreiskirchenrat usw.) durch Unterzeichnung und Eintragung des Datums.

#9. Zeichnungsbefugnis:

1Die Feststellung beinhaltet die sachliche und rechnerische Richtigkeit der Kassenanweisung durch Unterzeichnung und Eintragung des Datums.

2Sind mit der Verwaltung der Kassengeschäfte außer dem Rendanten noch weitere Mitarbeiter beauftragt, so ist die Zeichnungsbefugnis/Feststellung wie folgt vorzunehmen:

3Es zeichnen jeweils 2 Personen gemeinsam. 4Dabei dürfen die gemeinsam zeichnenden Personen nicht miteinander verheiratet, bis zum 3. Grad verwandt oder bis zum 2. Grad verschwägert sein. 5Die Zeichnung erfolgt durch den entsprechenden Bearbeiter und ist zur Feststellung dem unmittelbaren Vorgesetzten (Obersachbearbeiter, Kassenleiter, Abteilungsleiter, Amtsleiter) vorzulegen. 6Die namentliche Festlegung der Zeichnungsbefugnisse erfolgt durch die Dienststellenleitung.

#10. Buchungsvermerk:

1Hier ist durch die Unterzeichnung per Kurzzeichen die entsprechende Verbuchung zu bestätigen. 2Dabei ist das jeweilige Buchungsdatum (entsprechend dem Tagesabschluss) einzutragen.

#11. Prüfung:

Durch die Unterzeichnung unter Angabe des Datums wird die Prüfung entsprechend den kirchlichen Bestimmungen nachgewiesen und bescheinigt.

#12. Umbuchungen:

1Für kasseninterne Buchungen – Umbuchungen (ohne Konten- bzw. Bargeldbewegungen) sind gesonderte Einnahme- bzw. Ausgabe-Anweisungen zu verwenden. 2Dabei ist die entsprechende Kasse und Haushaltsstelle der Gegenbuchung zu verwenden. 3In Ausnahmefällen ist bei einer evtl. Aufsplittung des Betrages ein entsprechender Vermerk über die Aufstellung in der jeweiligen Akte (Gesamtzusammenstellung) anzubringen. 4Es muss in jedem Fall gewährleistet sein, dass jede Umbuchung einschl. Gegenbuchung sofort nachvollziehbar ist. 5Einnahme- und Ausgabe-Anweisungen müssen betragsmäßig ausgeglichen sein. 6Für die Bezeichnung der Zahlungsweise ist das Wort Umbuchung oder die einheitliche Bezeichnung des Zahlweges mit der Ziffer 9 zu verwenden.

#13. Besondere Vermerke:

1Besondere Vermerke zum Zahlungsgrund (wie Berechnungen, Aufschlüsselung einzelner Daten und Beträge), zur Anweisung oder Feststellung sind auf der Rückseite des Beleges anzubringen. 2Dazu gehören insbesondere Daten der Beschlussfassung, soweit Ausgaben aufgrund eines Beschlusses des zuständigen Organs veranlasst werden (siehe auch Punkt 4).

3Etwaige Originalquittungen sind für den Zahlungsnachweis gegebenenfalls auf der Rückseite anzubringen und fest mit der Kassenanweisung zu verbinden.

#14. Sortiermerkmal:

1Für die Sortierung, die Belegablage und zur Vorbereitung der Rechnungslegung ist die Beleg-Nummer nach dem Buchungsvorgang einzutragen. 2Hierbei ist die Numerierung entsprechend der Haushaltsstelle (Buchungsnummer je Haushaltsstelle) vorzunehmen. 3Jahres-Anweisungen sind vor Beginn der erstmaligen Bearbeitung ab Beleg-Nummer 1000 zu beziffern, um bereits optisch die mehrmalige Verwendung der Anweisung deutlich zu machen.

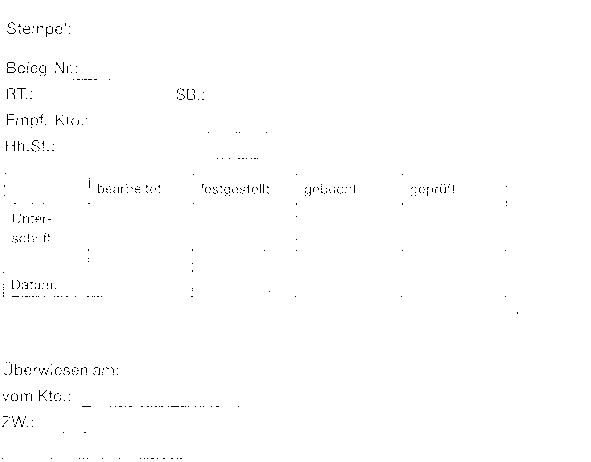

#Benutzung von Stempeln:

1In Ausnahmefällen kann zur Vereinfachung der Verwaltungsgeschäfte bei entsprechenden Rechnungen gleich das Rechnungsformular als Beleg verwandt werden. 2Dabei ist aber unbedingt darauf zu achten, dass alle Angaben analog eines Beleges enthalten sind. 3Für die Angaben zur Verbuchung und Unterzeichnung ist ein Stempel nach anliegendem Muster beizudrücken und auszufüllen. 4Dabei ist auf die Vollständigkeit zu achten und die Übersicht zu wahren.

5Für den Nachweis von Sammelüberweisungen ist in den oben beschriebenen Fällen ebenfalls ein Stempel mit allen Angaben zum Zahlungsverkehr (siehe Punkt 7) zu verwenden (siehe Anlage 7).

#