.Finanzierung von Bauarbeiten durch

#

# #

#

Geltungszeitraum von: 08.02.1993

Geltungszeitraum bis: 14.10.2014

Finanzierung von Bauarbeiten durch

Aufnahme von Krediten

Rundverfügung Nr. 10/93 vom 8. Februar 1993

#1Die Aufnahme von Krediten ist in der Mehrzahl von Fällen für Kirchengemeinden die einzige Möglichkeit, Bauvorhaben zu finanzieren. 2Die notwendigen Einzelheiten hierzu sind in den o. g. Rundverfügungen mitgeteilt worden. 3Was dort gesagt ist, behält weiter seine Gültigkeit.

4Wir möchten aber zur Klarstellung und Ergänzung folgende Hinweise geben, deren Beachtung wir künftig zur Voraussetzung für eine Bearbeitung im Konsistorium machen müssen. 5Bei der Vielzahl der Kreditanträge und der damit verbundenen finanziellen Verpflichtungen der Kirchenprovinz ist es dringend nötig, dass wir zu einem einheitlichen, für alle verbindlichen und überschaubaren Verfahren kommen.

1. 1Zu den vorzulegenden Unterlagen bei einem Kreditantrag gehört ein Finanzierungs- und ein Tilgungsplan. 2Es ist hierbei nicht mehr möglich, finanzielle Hilfen des Konsistoriums als Einnahmen aufzunehmen. 3Der Tilgungsplan muss ausweisen, dass die Kirchengemeinde selbst oder mit Hilfe des Kirchenkreises (Baulastfonds) oder mit Hilfe dritter Stellen (Partnergemeinde, Kommune usw.) in der Lage ist, die Schulden zu begleichen. 4Hilfen des Konsistoriums in diesem Zusammenhang sind in Ausnahmefällen nur möglich, wenn unvorhersehbare Schwierigkeiten auftreten, die es der Kirchengemeinde unmöglich machen, die Leistungen des Tilgungsplanes zu erfüllen.

5Das Konsistorium muss hierbei davon ausgehen, dass die vorgelegten Zahlen realistisch sind. 6Öfters wird mit Zahlen operiert, die keinen objektiv nachweisbaren Hintergrund haben. 7Oder es werden Zuwendungen von anderen Stellen eingesetzt, wobei sich die Gemeinden auf mündliche Zusagen oder ähnlich unverbindliche Mitteilungen verlassen. 8Derartiges ist im heutigen Rechtsleben nicht praktikabel und kann nicht als Grundlage bei einer Kreditbeantragung dienen.

2. 1Verschiedentlich ist von Seiten der Kirchenkreise bemängelt worden, dass ihre Einflussmöglichkeiten bei Kreditaufnahmen der Gemeinden gering seien und ihre Stellungnahme offenbar nicht gefragt ist. 2Dem möchten wir ausdrücklich widersprechen. 3Die Kirchenkreise haben nach unserem Verständnis die Pflicht, Bauvorhaben der Kirchengemeinden zu bewerten und zu ihrer Notwendigkeit eine Stellungnahme abzugeben. 4Wir erinnern hier an das »Kirchengesetz über die Zusammenarbeit von Kirchenkreis und Kirchengemeinde in der Stellen- und Gebäudeplanung« vom 6. November 1977. 5Danach sind die Beschlüsse der Gemeindekirchenräte zu größeren Bauvorhaben dem Kreiskirchenrat zur Stellungnahme vorzulegen (§ 3). 6In aller Regel handelt es sich um größere Baumaßnahmen, die jetzt durchgeführt werden.

7Wir möchten die Gemeinden und Kreise an diese Regelung erinnern und müssen ihre Beachtung erwarten. 8Es darf nicht geschehen, dass Gemeinden große Vorhaben in Gang setzen, von denen der Kirchenkreis nichts weiß. 9Ohne ein Votum des Kirchenkreises zur Baumaßnahme und zur Kreditaufnahme können wir künftig Kreditanträge nicht mehr bearbeiten.

3. 1An dieser Stelle möchten wir nochmals auf die Notwendigkeit hinweisen, die erforderlichen Klärungen herbeizuführen, ehe mit dem Bauen begonnen wird. 2Die erforderlichen Klärungen sind der Baubeschluss und dessen Genehmigung durch Konsistorium und Denkmalschutzbehörde sowie die Sicherung der Finanzierung der Maßnahme und deren Genehmigung.

3Es entstehen immer wieder schwierige Situationen, wenn das Konsistorium unter Hinweis auf offenstehende Rechnungen der Baubetriebe und drohende Verzugszinsen kurzfristig zu bestimmten Maßnahmen gedrängt wird. 4Wir bitten in diesem Zusammenhang auch die Kirchenkreise, ihre Aufsichtspflicht hier beherzter wahrzunehmen.

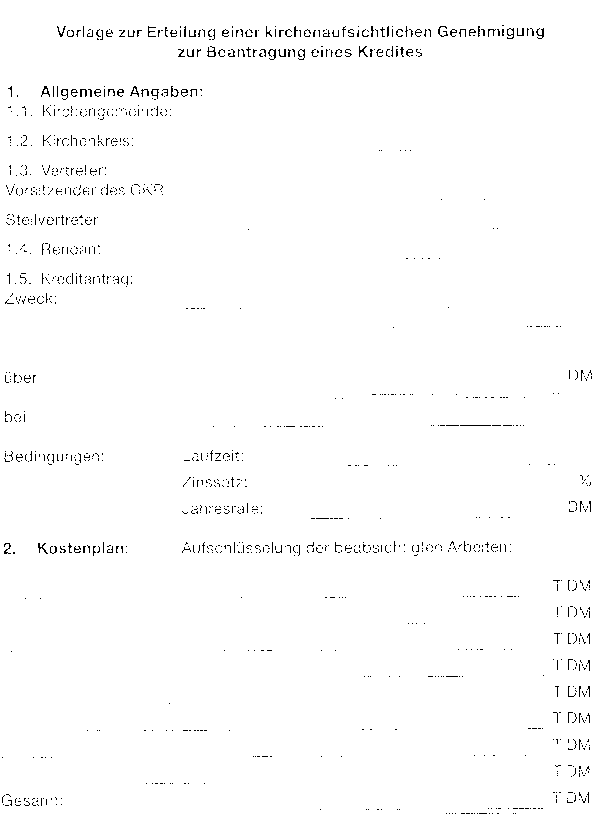

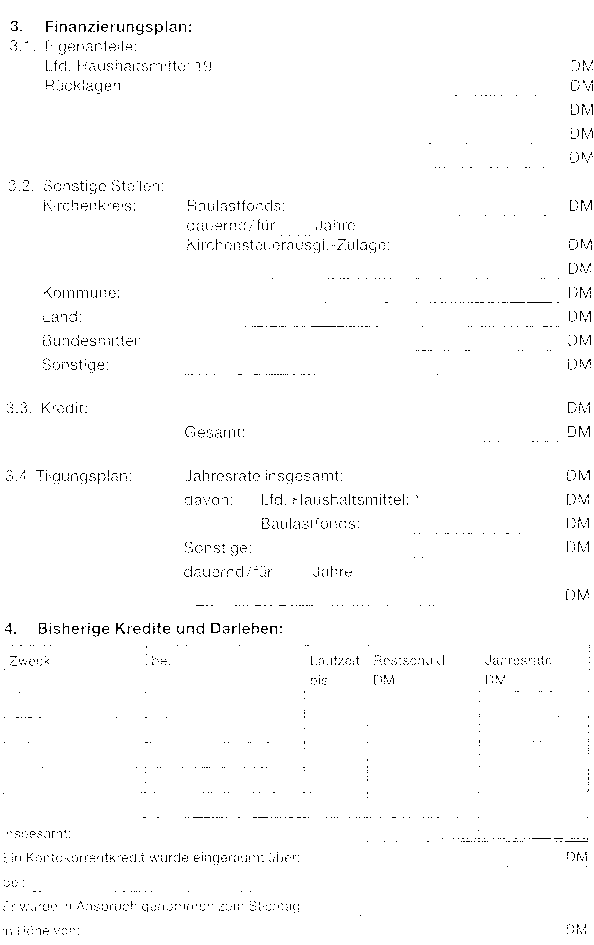

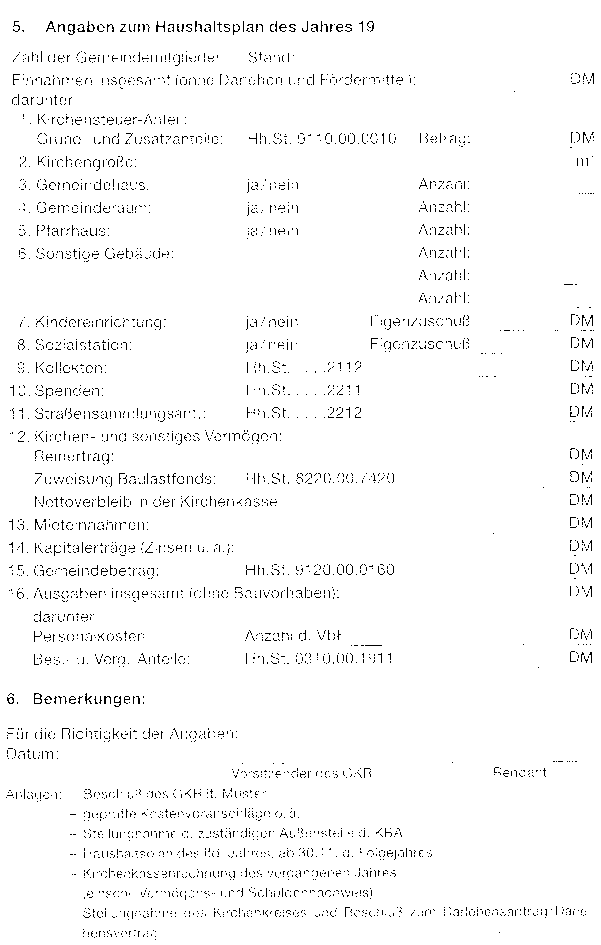

4. 1Zur besseren Übersichtlichkeit, zur Vereinfachung bei der Bearbeitung im Konsistorium und zur Hilfe der Kirchengemeinden haben wir eine Vorlage erarbeitet, die ab sofort bei Kreditbeantragungen zu verwenden ist (Anlage 1). 2Wir müssen darum bitten, dass diese Vorlage sorgfältig und vollständig ausgefüllt wird. 3Lückenhafte Anträge werden wir wieder zurückschicken.

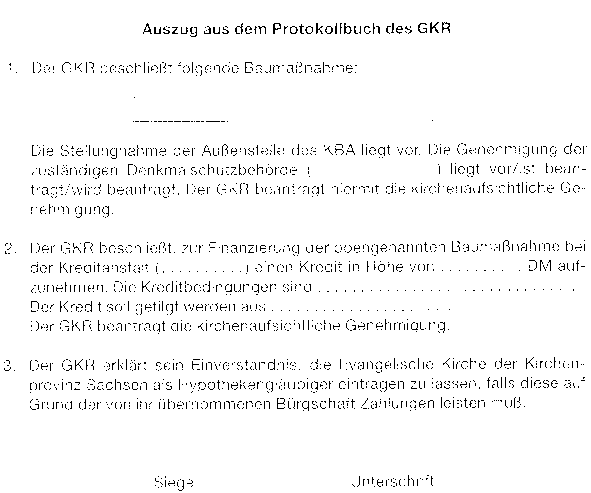

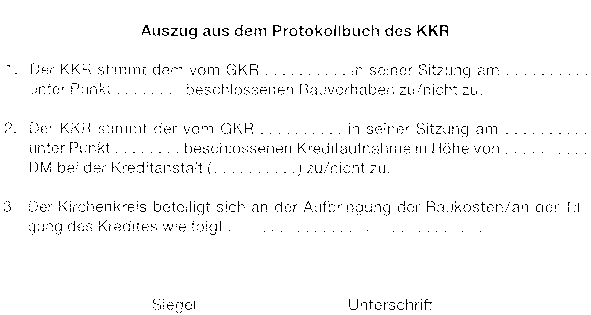

4Zugleich geben wir ein Muster bei (Anlage 2), das benennt, was im Gemeindekirchenratsbeschluss unbedingt Aufnahme finden muss. 5Schließlich fügen wir ein Muster bei, welches für die Stellungnahme/den Beschluss des Kreiskirchenrates als Vorlage dienen kann (Anlage 3).

#